Taxes et finances

-

Paiement des taxes municipales

Si vos taxes annuelles sont supérieures à 300 $, vous pouvez les acquitter en 4 versements, soit en février, mai, août et novembre. Les dates diffèrent à chaque année.

Dates des échéances de versements des taxes

Les comptes de taxes 2024 ont été envoyés par la poste le 22 janvier.

Pour 2024, voici les dates des échéances pour acquitter vos versements :

21 février 2024

21 mai 2024

19 août 2024

18 novembre 2024

Pour une construction neuve, les premiers comptes de taxes ont souvent des échéances différentes qui dépendent de la date de l'évaluation de votre propriété.

Modalités et lieux de paiement

Nous vous invitons à prioriser le paiement en ligne pour vos taxes municipales.

Paiement du compte de taxes auprès des institutions financières

Nous vous invitons à vérifier la marche à suivre directement auprès de votre institution financière pour le paiement de votre compte de taxes.

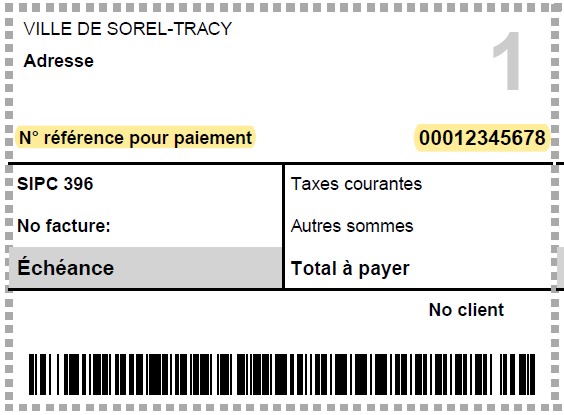

Prenez note que, peu importe votre institution, lorsque vous désirez inscrire votre compte de taxes afin d’en faire le paiement par Internet, vous devez inscrire le numéro de référence. Il s’agit du numéro de référence pour paiement, un numéro à 11 chiffres. Vous le retrouverez sur vos coupons de versement.

Paiement du compte de taxes par la poste

Vous pouvez effectuer votre paiement par la poste, à l’adresse suivante :

71, rue Charlotte, C.P. 368, Sorel-Tracy, QC, J3P 7K1.

Vous n’avez qu’à envoyer votre talon de compte et votre chèque fait à l’ordre de la Ville de Sorel-Tracy. Prenez note que votre chèque servira de reçu.

Paiement du compte de taxes à l’hôtel de ville

Vous pouvez vous rendre directement au comptoir de l’hôtel de ville, au 71, rue Charlotte. À cet endroit, vous pouvez payer votre compte de trois façons :

en argent comptant;

par chèque (à l'ordre de la Ville de Sorel-Tracy);

par paiement direct.

À noter qu'en dehors des heures d'ouverture de l'hôtel de ville, vous pouvez déposer votre paiement dans une enveloppe dans la boîte postale extérieure.

Taux d'intérêt sur l'arrérage des paiements

Les paiements en retard entraînent des intérêts de 7% par année calculés quotidiennement et une pénalité de 0.5% par mois complet de retard.

Pour toute question concernant les taxes municipales, vous pouvez contacter le Service des finances de la Ville de Sorel-Tracy au 450 780-5600 poste 5620 ou par courriel à info@ville.sorel-tracy.qc.ca.

-

Taux de taxes

Vous retrouverez sur cette page, les différents taux de taxes en vigueur à la Ville de Sorel-Tracy.

Afin de favoriser la construction d'habitations et de logements, le conseil municipal de Sorel-Tracy a augmenté, en 2024, son taux de taxes pour la catégorie des terrains vagues desservis. Il s'agit d'un nouveau pouvoir accordé aux municipalités par le gouvernement du Québec. En vertu de la loi, un terrain vague desservi représente tout terrain sur lequel aucun bâtiment n'est situé ou lorsque la valeur du bâtiment qui y est situé est inférieure à 10% de celle du terrain. Cette catégorie inclut aussi tout terrain adjacent à une rue publique où les services d'aqueduc et d'égout sanitaire sont disponibles. (244.36 de la Loi sur la fiscalité municipale).

Taux de taxes résidentiel 2023 Sorel-Tracy 2024 Sorel-Tracy Foncière générale 0,6902$ 0,7053$ Dette Sorel-Tracy 0,1400$ 0,1544$ Taxe foncière résidentielle totale (du 100 $ d'évaluation) 0,8302$ 0,8597$ Taux de taxes 6 logements et + 2023 Sorel-Tracy 2024 Sorel-Tracy Foncière 6 logements et + 0,7472$ 0,7713$ Dette Sorel-Tracy 0,1400$ 0,1544$ Taxe foncière 6 logements et + totale (du 100$ d'évaluation) 0,8872$ 0,9257$ Taux de taxes non résidentiel 2023 Sorel-Tracy 2024 Sorel-Tracy Foncière non résidentielle (commerciale) 2,0456$ 2,1173$ Dette Sorel-Tracy 0,1400$ 0,1544$ Taxe foncière non résidentielle totale (du 100 $ d'évaluation) 2,1856$ 2,2717$ Taux de taxes industriel 2023 Sorel-Tracy 2024 Sorel-Tracy Foncière industrielle 2,1284$ 2,2962$ Dette Sorel-Tracy 0,1400$ 0,1544$ Taxe foncière industrielle totale (du 100 $ d'évaluation) 2,2684$ 2,4506$ Taux de taxes agricole 2023 Sorel-Tracy 2024 Sorel-Tracy Foncière agricole 0,4900$ 0,4971$ Dette Sorel-Tracy 0,1400$ 0,1544$ Taxe agricole totale (du 100 $ d'évaluation) 0,6300$ 0,6515$ Taux de taxes terrains vagues desservis 2023 Sorel-Tracy 2024 Sorel-Tracy Foncière terrains vagues 1,3804$ 2,8212$ Dette Sorel-Tracy 0,1400$ 0,1544$ Taxe foncière terrains vagues desservis totale (du 100 $ d'évaluation) 1,5204$ 2,9756$ Autres taxes 2023 Sorel-Tracy 2024 Sorel-Tracy Eau Par unité 135 $ Par unité 150 $ Par chambre 27 $ Par chambre 30 $ Par 1000 litres 0,4115 $ Par 1000 litres 0,4604 $ Eaux usées Par unité 100 $ Par unité 100 $ Par chambre 20 $ Par chambre 20 $ Par 1000 litres 0,2350 $ Par 1000 litres 0,2369 $ Matières résiduelles Par unité 200 $ Par unité 215 $ Par chambre 40 $ Par chambre 43 $ Réfection du réseau routier Par unité 80 $ Par unité 80 $ Par chambre 16 $ Par chambre 16 $ -

Nouveaux propriétaires

Vous avez fait l'acquisition d'une propriété à Sorel-Tracy durant l'année.

En tant que nouveau propriétaire, recevrez-vous un nouveau compte de taxes ?

Un compte de taxes est habituellement produit en début d’année. Toutefois, vous recevrez une copie du compte de taxes de votre nouvelle propriété avec votre facture de droits sur les mutations immobilières (taxe de bienvenue) et ce, afin de vous permettre d'être à jour dans vos paiements.

Visite chez le notaire

Normalement lorsque vous signez votre contrat chez le notaire, celui-ci vous informe des montants de taxes à payer et des échéances pour l’année en cours. Si tel n’est pas le cas, veuillez communiquer avec le Service des finances au 450 780-5600, poste 5620, pour obtenir le montant de taxes à payer, et ceci, afin d’éviter que des intérêts s’accumulent.

À noter

Les taxes municipales se rattachent à l’immeuble et non au propriétaire. C’est pourquoi, si des soldes de taxes demeurent impayés, vous en serez responsable en tant que propriétaire.

Droit de mutation immobilière

La loi provinciale rend obligatoire la perception des droits de mutation immobilière (communément appelés taxe de bienvenue). Ils sont imposés lors d’un changement de propriétaire, sauf dans certaines exceptions prévues dans la loi.

Le calcul se fait à partir de la valeur la plus élevée entre le montant de la transaction ou l’évaluation municipale uniformisée.

La facture vous est envoyée après l’enregistrement de la transaction chez le notaire. Le délai peut varier selon les périodes de l’année.

Pour tout autre renseignement concernant votre compte de taxes ou les droits de mutation, veuillez communiquer avec le Service des finances au 450 780-5600 poste 5620 ou par courriel à info@ville.sorel-tracy.qc.ca.

-

Procuration pour demander des informations de taxation

Certaines informations contenues au dossier de taxation sont confidentielles et ne peuvent être divulguées qu’au propriétaire inscrit au rôle foncier, à moins que ce dernier ait mandaté légalement une autre personne par le biais d’une procuration.

Pour mandater quelqu'un par procuration, vous devez d'abord télécharger le formulaire de procuration

Une fois le formulaire complété, imprimé et signé, veuillez le numériser et le transmettre par courriel à tresorerie@ville.sorel-tracy.qc.ca ou envoyer votre copie papier par la poste au 71, rue Charlotte, C.P. 368, Sorel-Tracy, J3P 7K1, à l'attention du Service des finances.

Pour plus d'informations à ce sujet, nous vous invitons à communiquer avec le Service des finances au 450 780-5600, poste 5620 ou par courriel à info@ville.sorel-tracy.qc.ca

-

Programme d'aide aux aînés pour le paiement des taxes municipales

Dans le cadre du programme d’aide aux aînés de 65 ans et plus, mis sur pied par le gouvernement du Québec, il se pourrait que vous puissiez bénéficier d’une subvention pour vous aider à compenser en partie l’augmentation de vos taxes municipales. Toutefois, vous devez être admissible à toutes les conditions émises par le gouvernement

Le premier critère d’admissibilité est d’habiter une résidence unifamiliale d’un seul logement et d’avoir subi une augmentation de l’évaluation qui excède 7,50 % de l’augmentation moyenne de la valeur des immeubles de ce type dans la municipalité.

Pour la Ville de Sorel-Tracy, l’augmentation moyenne de la valeur de ces immeubles était de 30,65 % en 2023, année du plus récent dépôt de rôle d’évaluation. Ainsi, si l’augmentation de la valeur de votre résidence est supérieure à 38,15 %, vous êtes potentiellement admissible à la subvention et vous recevrez par la poste la documentation relative à ce programme.

Conditions d’admissibilité

Une personne peut demander cette subvention si elle remplit toutes les conditions suivantes :

sa résidence est une unité d’évaluation entièrement résidentielle comportant un seul logement et elle constitue son lieu principal de résidence;

elle est responsable du paiement du compte de taxes municipales pour l’année en cours (ex. : 2024), relativement à cette résidence;

au 31 décembre de l’année d’imposition précédente (ex. : 2023) :

elle résidait au Québec;

elle avait 65 ans ou plus;

elle était propriétaire de sa résidence depuis au moins 15 années consécutives (la période de 15 ans peut inclure une période pendant laquelle son conjoint ou sa conjointe en a été propriétaire);

son revenu familial pour l’année d’imposition précédente est de 50 000 $ ou moins.

Instructions à suivre pour demander la subvention

Si la personne est admissible, elle peut demander la subvention. Pour ce faire, elle doit :

remplir le formulaire Subvention pour aînés relatif à une hausse de taxes municipales (TP-1029.TM) fourni par Revenu Québec;

reporter le résultat inscrit à la ligne 43 du formulaire TP-1029.TM à la ligne 462 de sa déclaration de revenus provinciale pour l’année d’imposition précédente;

joindre le formulaire TP-1029.TM dûment rempli à cette déclaration.

La personne doit au préalable connaître notamment le montant de la subvention potentielle qui sera fourni par la Ville de Sorel-Tracy.

À noter que ce programme est offert et administré par Revenu Québec. Pour obtenir des informations supplémentaires, nous vous invitons à communiquer directement avec Revenu Québec au numéro suivant : 1 800 267-6299 (sans frais).

-

Droits de mutation et droit supplétif

Droits de mutation

La loi provinciale rend obligatoire la perception des droits de mutation immobilière (communément appelés taxe de bienvenue). Ils sont imposés lors d’un changement de propriétaire sauf dans certaines exceptions prévues dans la loi.

Le calcul se fait à partir de la valeur la plus élevée entre le montant de la transaction ou l’évaluation municipale uniformisée.

La facture vous est envoyée après l’enregistrement de la transaction chez le notaire. Le délai peut varier selon les périodes de l’année.

Tranches pour le calcul pour l’année 2024 pour la Ville de Sorel-Tracy Sur la tranche de la base d’imposition qui n’excède pas 58 900 $ 0,5 % Sur la tranche de la base d’imposition qui excède 58 900 $ sans excéder 294 600 $ 1,0 % Sur la tranche de la base d’imposition qui excède 294 600 $ sans excéder 500 000 $ 1,5 % Sur la tranche de la base d’imposition qui excède 500 000 $ 3,0 % Droits supplétifs

Le droit supplétif est une compensation facturée aux acquéreurs d’un immeuble qui sont exonérés du paiement d’un droit sur mutation. L'imposition d'un droit supplétif est en vigueur à la Ville de Sorel-Tracy.

La Loi concernant les droits sur les mutations immobilières fixe le montant du droit supplétif en fonction des critères suivants :

Base d'imposition Montant à payer Immeubles de moins de 5000 $ Aucun droit Immeubles de 5000 $ à moins de 40 000 $ Taux de 0,5 % Immeubles de 40 000 $ et plus 200 $ Exemption au droit supplétif

Ce droit supplétif n'est pas imposé dans les cas prévus au paragraphe d) du premier alinéa de l'article 20 de la Loi concernant les mutations immobilières lorsque le transfert d'un immeuble, en ligne directe, ascendante ou descendante, entre conjoints ou à un cessionnaire qui est le conjoint du fils, de la fille, du père ou de la mère du cédant ou qui est le fils, la fille, le père ou la mère du conjoint du cédant, résulte du décès du cédant.

Divulgation obligatoire des transferts d’immeubles non-inscrits au registre foncier

Depuis le 18 mars 2016, le cessionnaire d’un immeuble a l’obligation de produire un avis de divulgation à la Ville dans les 90 jours suivant la date du transfert de l’immeuble, à moins qu’il y ait inscription au Registre foncier du Québec dans le délai requis.

À cette fin, vous devez télécharger le formulaire Divulgation de transfert d’immeubles

Le compte de droits de mutation sera posté à l’acheteur dans les mois suivants la réception du formulaire dûment complété. Il est payable en un seul versement 30 jours après l’envoi du compte.

Maintien de la condition d’exonération

Depuis le 18 mars 2016, le respect de la condition d’exonération relative au pourcentage de droits de vote doit être maintenu pour une période de 24 mois suivant le transfert. Dans le cas contraire, le cessionnaire a l’obligation de divulguer à la municipalité concernée la cessation de cette condition, et ce, dans les 90 jours de sa survenance.

À cette fin, vous devez télécharger le formulaire Divulgation de la cessation de la condition d’exonération

-

Changement d'adresse postale

Voici la procédure à suivre pour signifier votre changement d'adresse à la Ville de Sorel-Tracy.

Évaluation et taxation (propriétaires seulement)

Téléchargez le Formulaire de changement d'adresse

Une fois le formulaire imprimé et complété, veuillez le faire parvenir par courriel à : tresorerie@ville.sorel-tracy.qc.ca ou par la poste à l'adresse suivante :

Ville de Sorel-Tracy – Service des finances

71, rue Charlotte, C.P. 368

Sorel-Tracy (Québec) J3P 7K1Pour de plus amples renseignements, vous pouvez joindre le Service des finances au 450 780-5600, poste 5620.

-

Rapports du maire sur la situation financière

Afin que les citoyens puissent mieux comprendre le fonctionnement de l’activité financière municipale, le maire vous présente sur cette page les points importants de chaque rapport financier de la Ville de Sorel-Tracy produit au 31 décembre de chaque année.

Consultez le rapport du maire 2022

Consultez le rapport du maire 2021

-

Vente pour taxes

Vente d'immeubles pour défaut de paiement des taxes en 2023

La vente pour défaut de paiement des taxes a eu lieu le 7 juin 2023 à l'hôtel de ville de Sorel-Tracy (71, rue Charlotte).

Droits et obligations après la vente

Pour obtenir des renseignements sur vos droits et obligations après la vente ou l’achat d’un immeuble pour défaut de paiement de taxes, nous vous invitons à consulter un notaire ou un avocat.

Consultez les droits et obligations après la vente

Pour informations supplémentaires

Il est de la responsabilité de l’enchérisseur d’effectuer les recherches nécessaires, avant la date prévue pour la vente, afin de connaître l’état des lieux, l’emplacement précis de l’immeuble mis en vente de même que toute donnée relative entre autres, au zonage. Pour obtenir de l’information additionnelle sur les immeubles inscrits à la liste, veuillez communiquer avec les services suivants selon la nature de votre question :

Questions concernant l’urbanisme et le zonage :

Service de la planification et du développement urbain : 450 780-5600, poste 5690.

Questions concernant la taxation et l’évaluation :

Service des finances : 450 780-5600, poste 5620.

Questions concernant le processus de vente pour taxes :

Service juridique et greffe : 450 780-5600, poste 5613.